Фондовый рынок Японии смущает инвесторов ПИФов

Заметка написана по заказу Макса, читателя rostdeneg.ru и Дениса, обратившегося с аналогичной идеей чуть позже.

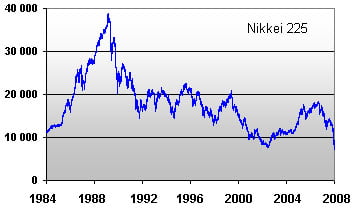

По разным оценкам медвежий тренд на японском фондовом рынке продолжался 14 лет. Если учитывать текущее снижение, то 18 лет. Неискушенного инвестора ПИФ будоражат мысли о возможности аналогичного развития событий на российском фондовом рынке и в ПИФах. Однако, чуть более глубокий анализ показывает, что оснований для столь продолжительного снижения на российском фондовом рынке нет.

По разным оценкам медвежий тренд на японском фондовом рынке продолжался 14 лет. Если учитывать текущее снижение, то 18 лет. Неискушенного инвестора ПИФ будоражат мысли о возможности аналогичного развития событий на российском фондовом рынке и в ПИФах. Однако, чуть более глубокий анализ показывает, что оснований для столь продолжительного снижения на российском фондовом рынке нет.

Японский фондовый рынок падал так долго потому, что делал это медленно. В начале снижения японского индекса Nikkei 225 в 1989 году среднее значение коэффициента P/E (цена акции/прибыль на акцию) достигало 80. По законам жанра, после таких значений должно было последовать обвальное снижение акций процентов на 90%. Достигнутые уровни цен оказались бы не только приемлемыми, но и привлекательными для покупок, т.к. значение P/E достигло бы 8. Однако ничего подобного не случилось – на протяжении 10 лет японский фондовый рынок колебался в диапазоне 50-60-процентного снижения. Коэффициент цена/прибыль оставался высоким, только к 2000 году его значение достигло 20, что вовсе не предполагает активных покупок.

Для полноты картины приведу несколько причин необычного поведения японцев. У японских компаний популярно перекрестное владение акциями. Также для японской деловой культуры не характерна процедура банкротства, которая в остальном мире считается мерой оздоровления корпоративного сектора. Поэтому, активных распродаж не было, вместо прекращения бизнеса слабых игроков им оказывалась поддержка. Рынок оказался ограничен самими участниками, вследствие чего он реанимировался медленно и болезненно.

Не пошло на пользу индексу Nikkei 225 снижение акций высокотехнологичных компаний в 2000 году. Но это событие гораздо интереснее рассматривать в его эпицентре, а именно на торговой площадке Nasdaq, где находится меньше всего места не рыночным ограничениям.

Многие компании индекса Nasdaq в период интернет-бума вообще не имели прибыли, поэтому оценивались по коэффициенту P/S (цена акции/выручка на акцию), значение которого достигало 29. Следует обратить внимание, что американский фондовый индекс Nasdaq достиг нижней точки менее чем за три года, продемонстрировав снижение с 5000 пунктов до 1100 пунктов, то есть -78%. Вот что значит свободный рынок.

Для акций индекса ММВБ текущее значение коэффициента P/E находится в районе 4-5. Двумя неделями ранее P/E Газпрома достигало 2, разумеется, инвесторы нашли деньги и начали скупать акции – цена выросла вдвое, но все еще остается привлекательной, как впрочем, и остальной российский фондовый рынок. Поэтому инвесторов ПИФ не должна беспокоить история Японии.

Kaizen для инвестора – все же у японцев есть чему поучиться.

Для счастья и успеха в жизни нужны три вещи: хорошие книги, хорошие наставники, и время, чтобы читать, внимать, действовать, совершать ошибки и пробовать снова.

Для счастья и успеха в жизни нужны три вещи: хорошие книги, хорошие наставники, и время, чтобы читать, внимать, действовать, совершать ошибки и пробовать снова.

5 ноября 2008 в 18:21

Добрый вечер, Владимир.

Очень интересно. Спасибо. Но я думаю, что для начинающих пайщиков кроме ситуации в Японии будет интересна ситуация масштаба падения на нашем рынке.

Почему участники рынка могут допустить стоимость акций Газпрома до P/E=2. Понятно, что чем надежней рынок, тем при большем коэффициенте P/E инвесторы способны к инвестициям, но я думаю, то что случилось в октябре все-таки перебор. Осталось разобраться с этим вопросом более подробно. Не хочу быть пессимистом (т.к. все же инвестировал в нашу экономику), но может получиться, что наш рынок не такой уж привлекательный даже при таких фундаментальных показателях. К сожалению, то что работает в США (принципы Баффета) не всегда можно переложить в наш рынок. Хотя адаптировать при правильном подходе, я думаю, все же можно.

5 ноября 2008 в 19:05

Денис, приветствую!

>Почему участники рынка могут допустить стоимость акций Газпрома до P/E=2

Вот в этом случае философию Баффетта можно переносить без особой адаптации, в той части, что фондовый рынок не эффективен, и, большинствои инвесторов бегут в одном нпарвлении без видимых причин, подобно леммингам.

Если серьезно, то причин несколько.

Иностранные инвесторы оказались в нектором смысле в ловушке, они по разным причинам решили распродать акции российских компаний накопленные за долгие годы. И пока не было ясно кто и по каким причинам продает, акции в общем-то покупали. Но когда причина стала очевидной, то все большинство крупных профессиональных инвесторов заняли выжидательную позицию — зачем покупать сейчас, если завтра иностранные фонды будут вынужденны отдать бумагу дешевле? Спекулянты всегда действуют по линии наименьшего сопротивления, естественно, они только усиливали продажи.

Можно констатировать, что даже у самых терпеливых покупателей не выдержали нервы :)

5 ноября 2008 в 20:44

> Можно констатировать, что даже у самых терпеливых покупателей не выдержали нервы

Это точно. Я покупал паи с февраля 2006-го. В начале октября еще чуть докупил. И затем даже не думал о покупке, т.к. было просто страшно покупать. Было похоже что индекс РТС загонят ниже нуля :) . Правда и свободных денег в-общем то не было.

6 ноября 2008 в 12:53

Владимир, спасибо огромное за разъяснение данного вопроса, только я не совсем понял последнюю фразу про то, что у японцев есть чему поучиться. Неужели плавное падение в периоде 18 лет — это правильно? На мой взгляд, если у нас фондовый рынок будет падать такой же период времени, доверие он потеряет полностью. Думаю над этим вопросом и хочу все таки понять, чему здесь стоит у них поучиться, надеюсь подскажете..

6 ноября 2008 в 17:05

Владимир, добрый вечер.

Может быть не совсем в тему, но напишу.

Прочитал еще раз статью Kaizen для инвестора. Там описываются принципы бережливого инвестирования. Это в свою очередь предполагает минимум спекулятивных сделок и ИПИФ. Если этому следовать строго, то налог 13% ни как не влияет на инвестора до погашения паев.

Например, купил инвестор 10 паев за 10 руб. каждый. Спустя год пай стал стоить 15 руб. Дельта (прибыль) 50 руб. Из них 6,5 руб. налог. Какам образом 6.5 руб могут работать на инвестора. Количество паев ведь не увеличилось. Я считаю, что в данном случае это невозможно.

Другое дело если пайщик еще и обменивает паи с одного фонда на другой. Тогда да. С этим я согласен.

Валерий

Я думаю, речь идет о бережливом инвестировании во всех действиях. При этом следует учитывать как стратегию инвестирования (например, индексный ПИФ), так и сам процесс инвестиций, например, интернет-банкинг.

Минимум времени, максимум отдачи. Вот этому я думаю и нужно поучиться.

6 ноября 2008 в 17:55

Денис, идея в том, что если вы погасите паи, то государство заберет Ваши 6,5 рублей (и, например, вложит их в ПИФ). А если оставите (не будетет гасить), то 6,5 рублей будут работать на Вас до самого погашения, за год гонечно это очень мало, но представьте что Вы держали лет 10. Баффетт в частности по этой причине держит акции по многу лет.

6 ноября 2008 в 18:23

Очень интересные и полезные статьи, Бываю часто на блоге, но пишу в первый раз.

Очень доходчиво. Прошу немножко расширить тему » процедура банкротства, которая ………. считается мерой оздоровления корпоративного сектора.» Для меня эта тема неизвестная и новая. Хотелось бы услышать объяснение профессионала. Заранее благодарен.

7 ноября 2008 в 12:54

Для акций индекса ММВБ текущее значение коэффициента P/E находится в районе 4-5.

По-моему, в условиях кризиса нельзя посчитать достоверно Р/Е. Экономические показатели кампании при цене нефти 100-120$ — это одна картина, и совсем другое дело , если нефть 50-60 $. Я не экономист, стараюсь рассуждать с точки зрения здравого смысла. При таких раскладках наш рынок не кажется мне дешевым.

7 ноября 2008 в 20:35

> По-моему, в условиях кризиса нельзя посчитать достоверно Р/Е.

Я тоже так думаю. В этой формуле две переменные. И одна из них — это доходы. В текущей ситуации лучше сразу учитывать БУДУЩИЕ доходы компаний. А они могут сократиться в разы.

9 ноября 2008 в 14:23

Домохозяйка, точнее будет сказать, что затруднительно спрогнозировать коэффициент P/E. Кроме того, многое зависит от того, показатели каких компаний Вы имеете ввиду.

1) Спрос на услуги Сбербанка только растет, тоже касается ВТБ.

2) Нефтяники получили пакет льгот, в частности взимание налога на добычу полезных ископаемых будет начинаться не с 9 долларов за баррель, а с 15.

3) Сотовые операторы. Мало кто откажется от мобильного телефона, кроме того операторы развивают новые более дорогие услуги, в частности доступ в интернет.

4) Газпром работает по долгосрочным контрактам, кроме того ему достаточно немного сократить инвестпрограмму что бы удержать или даже повысить прибыль (частные акционеры давно мечтают об этом).

Поэтому, я бы не стал говорить о снижении чистой прибыли в разы, хотя некоторое сокращение разумеется себя проявит.

5) Хуже придется строителям (их мало на бирже) и металлургам.

Investor77, благодарю за поддержание дискуссии ;)

29 ноября 2008 в 16:16

Истинно человечный муж добивается всего собственными усилиями…